【税金の不安はこれで解消!】住宅にかかる税金の種類について

マイホームを建てる時、気になるのが「税金」のこと。

よく聞く「固定資産税」や「不動産取得税」の存在はなんとなく知っているけど、一体いつ、どんな額を支払うことになるのかなど、詳しいことはよくわからないという方も多いと思います。

それぞれの税金がどういうものなのか、何に対してかかる税金なのかなど、知らないまま家を購入するのは不安ですよね。

というわけで今回は、その不安を少しでも解消するため、それぞれの税金のことについてご説明します。

住宅にかかる税金は?どれだけ種類があるの?

住宅にかかる税金というと一般的には不動産取得税や固定資産税が有名ですが、実際にはとてもたくさんの種類の税金が存在しています。

種類別に分けると次のようになります。

【住宅の購入時にかかる税金】

・印紙税

・消費税

・登録免許税

・不動産取得税

【住宅の保有にかかる税金】

・固定資産税

・都市計画税

【住宅購入資金の贈与にかかる税金】

・暦年課税制度(贈与税)

住宅取得・保有に関わる税金はこのようにたくさんの種類があり、さらにそれぞれの税金に特例による優遇が加わる場合があるため、一般的な住宅購入者にはなかなかわかりづらいものが多くなっています。

優遇の条件を知らなくて損をすることはもちろん、税金がかかる条件を知らずに余分な税金を支払ってしまう心配もあります。

そのため、住宅を購入するのであれば、少なくとも住宅を取得するときにかかる税金についてだけでも知っておく必要があるでしょう。

ここからは、住宅購入時にかかるそれぞれの税金について少し詳しく説明していきます。

住宅の購入時にかかる税金

【印紙税】

建物を建てる場合には「工事請負契約書」、購入する場合には「売買契約書」を作成しますが、その際に印紙税が発生します。

【消費税】

家を建てるときには、我々にとって一番身近な税金である消費税も関わってきます。

・仲介手数料

不動産会社を介して土地を購入する場合は、通常、仲介手数料が発生します。

仲介手数料は、物件価格が400万円超の場合は『税抜き不動産価格×3%+6万円』が上限です。

固定の金額ではなく、上記の計算式で算出された仲介手数料に対して消費税がかかってくるため、仲介手数料の金額を早い段階で確認しておきましょう。

ただし、個人間の売買では仲介手数料は発生しません。

・工事請負代金や建物代金

土地には消費税がかかりませんが、工事費や建物の代金には消費税がかかります。

【登録免許税】

土地や建物を取得すると、所有権を明らかにするために登記手続きが必要になります。その際に発生するのが、登録免許税です。

【不動産取得税】

不動産取得税とは、戸建てやマンション、新築や中古にかかわらず、住宅を購入し不動産を取得した全ての人を対象に課せられる地方税です。不動産取得税は、取得した建物と土地それぞれに課税されます。

住宅の保有にかかる税金

【固定資産税】

固定資産税とは、家や土地などの資産に対して課税される税金です。

毎年1月1日時点に家などの不動産を所有している人に対して課税され、市町村が徴収しています。

【都市計画税】

都市計画税とは、固定資産税と同様に、土地や建物を所有している人に課税される税金で、街路・公園整備事業等の都市計画施設の建設・整備などの都市計画事業等の費用に充てられます。

住宅購入資金の贈与にかかる税金

【暦年課税制度(贈与税)】

親や祖父母等から贈与を受けたときに、気になるのが贈与税です。

現金や預貯金、有価証券、不動産などのあらゆる財産の贈与が暦年課税の対象となります。

不動産取得税と固定資産税の計算方法は?

実際に不動産取得税や固定資産税はどれくらいの金額がかかるのでしょうか?計算方法についてご説明します。

不動産取得税

固定資産税評価額×税率(3%)で算出する

不動産取得税は、購入した土地と建物の価値を示す金額である固定資産税評価額と、定められた税率によって求められます。具体的に算定する式は以下のとおりです。

不動産取得税額=固定資産税評価額(土地と建物それぞれ)×3%

固定資産税評価額は、固定資産課税台帳で確認できます。固定資産課税台帳は取得した不動産のある各都道府県の市税事務所や役所で閲覧できます。

固定資産税評価額に税率の3%を掛けると不動産取得税額が分かりますが、単純に計算すると、土地と建物を合わせて何十万円と高額になってしまうこともあります。

そんな不動産取得税の支払いを軽減してくれる制度があります。軽減措置には新築と中古、建物と土地、それぞれに条件があり、控除額が異なります。

1.軽減措置を受けられる新築の「建物」の条件

軽減措置が受けられる建物の条件は下記の2つです。

[ 1 ] 課税床面積が50㎡以上240㎡以下(戸建て以外の賃貸住宅は1戸当たりが40㎡以上)

[ 2 ] 個人の居住を目的とした住宅全般に適用される(セカンドハウスも含む)

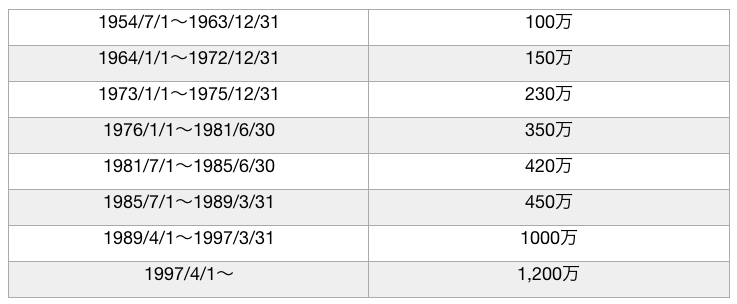

建物にかかる不動産取得税は、新築の場合、上記の条件を満たせば固定資産税評価額から1,200万円の控除を受けることができます。つまり、新築の建物の固定資産税評価額が1,200万円を超えない場合は税金がかからないということです。

それでは、固定資産税評価額が1,500万円だった場合を例にとって見てみましょう。

[ 軽減措置を受けない場合 ]

1,500万円×3%=45万円

[ 軽減措置を受ける場合の金額 ]

(1,500万円-控除額1,200万円)×3%=9万円

このように、軽減措置を受けると受けないのとでは、不動産取得税額に大きな違いがあります。

・新築には認定長期優良住宅にかかわる特例がある

取得した新築物件が認定長期優良住宅に認定された場合、1,200万円の控除額が1,300万円に引き上げられる特例があります。認定長期優良住宅の特例は、令和4年3月31日まで申請することができます。

2.軽減措置を受けられる新築の「土地」の条件

軽減措置が受けられる土地の条件は下記の3つです。

[ 1 ] 建てられた住宅が、建物の軽減の条件を満たしていること

[ 2 ] 住宅よりも先に土地を取得した場合、3年以内に建物を新築すること

[ 3 ] 建物の建築を先行していた場合、新築した人が1年以内にその土地を取得すること

土地に対する控除額には、固定資産税の評価額が2分の1になるものと、一定の額が控除になるものがあり、これらは併用ができます。

固定資産税の評価額が2分の1になるものは、令和3年3月31日までに取得した固定資産に適用されます。また、一定の額の控除は以下の2種類があり、算出した金額の多い方が適用されます。

A:45,000円の控除

B:(土地1㎡あたりの固定資産税評価額×2分の1)×(課税床面積(200㎡まで)×2)×3%の控除

<例>下記の条件の新築物件を購入した場合

・土地の固定資産税額:2,000万円

・共有持ち分け面積:40㎡

・課税面積:60㎡

【控除される額】

Aの場合:45,000円

Bの場合: (2,000万円÷40㎡)×2分の1×(60㎡)×2×3%=90万円

この場合は、Bの方の金額が多くなるため、Bの控除額が適応されます。この土地の不動産取得税額は「2,000万円×3%」なので「60万円」です。ここから控除額を引くと、不動産取得税は0円ということになります。

3.軽減措置を受けられる中古住宅の「建物」の条件

中古住宅の場合の条件は[ 1 ] [ 2 ]を満たしたうえで、さらに[ 3 ]の内のいずれか1つを満たしている必要があります。

[ 1 ] 課税床面積が50㎡以上240㎡以下(戸建て以外のは1戸当たりが40㎡以上)

[ 2 ] 個人の居住を目的とした住宅全般に適用される(セカンドハウスを含む)

[ 3 ]以下の内のいずれか1つ

・昭和57年1月1日以降に建築されている

・昭和56年12月31日以前に建築された場合、新耐震基準に適合していることが証明できる

・昭和56年12月31日以前に建築された場合、既存住宅売買瑕疵保険への加入が証明できる

・新耐震基準に適合しないが、入居までに新耐震基準を満たす改修を行う

中古住宅も不動産取得税の税率は同じ3%ですが、中古住宅の控除額は、固定資産税評価額から新築した日に応じた金額が控除されます。

中古住宅の「建物」の不動産取得税は、下記の計算式に、上記の表から該当する控除額を入れることで算出できます。

固定資産税評価額–建物の控除額×税率3%

固定資産税評価額が1,100万円であり、控除額が1,000万円だった場合を例に挙げてみましょう。

[ 軽減措置を受けない場合 ]

1,100万円×3%=33万円

[ 軽減措置を受ける場合の金額 ]

(1,100万円-控除額1,000万円)×3%=3万円

軽減措置を受けるのと受けないのとでは、不動産取得税額が30万円も安くなりました。

4.軽減措置を受けられる中古住宅の「土地」の条件

・土地に建てられた住宅が、建物の軽減措置の条件を満たしていること

・住宅よりも先に土地を取得した場合、1年以内に建物を取得すること

・建物の取得を先行していた場合、取得した人が1年以内にその土地を取得すること

新築と同じく令和3年3月31日までに取得した場合は、固定資産税の評価額が2分の1になります。さらに、中古住宅を建てた宅地の不動産取得税の控除額は下記の2種類のうち、金額が多い方を適用できます。

A:45,000円

B:(土地1㎡あたりの固定資産税評価額×2分の1)×(課税床面積(200㎡まで)×2)×3%

ここまで見てきたように、新築と中古では「建物」の金額の出し方は違いますが、土地はどちらも同じ方法で算出されます。

中古住宅の方が適用条件は多くなりますが、いずれも減税ができますので、条件を満たしている場合は軽減措置を利用してください。

固定資産税

ここからは固定資産税の計算方法について簡単に説明していきます

固定資産税額=固定資産税評価額(課税標準額)×税率(標準税率:1.4%)

※税率は自治体が自由に決められることになっていますが、標準税額は1.4%です。

例えば固定資産税評価額(課税標準額)が2,000万円の家の場合、固定資産税額は[2,000万円×1.4%]で28万円となります。

※固定資産税評価額は、3年に1度見直しがされます。

評価額や固定資産税額の特例については以下のようなものがあります。

住宅用地の特例

・住宅用地で200㎡以下の部分(小規模住宅用地)については課税標準額が1/6となる

・住宅用地で200㎡超の部分(一般住宅用地)については課税標準額が1/3となる

新築の特例

・令和4年3月31日までに新築された住宅は、課税床面積が120㎡以下の部分につき、3年間または5年間の間、固定資産税が1/2となる。

自治体や不動産の条件、その他の特例などにより、実際の税額が異なる場合があります。

まとめ

住宅に関わる税金は種類が多く、条件によって税率も異なります。期限付きの特例も多いため、どのタイミングで住宅を購入、リフォーム、売却するかによって支払う税金の額も違ってきます。

税金の種類をしっかりと把握し、それぞれに合わせた対策をしておくことが大切です。

セイカホームは住宅購入時の不安要素を少しでも解決できるよう、住宅取得時にかかる税金に関するご相談も受け付けておりますのでお気軽にお問い合わせください。