【どの住宅ローン金利タイプを選べばいいの?】住宅ローン金利の種類を徹底解説!

住宅を購入する際、大多数の方が「住宅ローン」を利用することになると思います。住宅ローンを比較検討する際に、まずは金利から考える方が多いのではないでしょうか。実は住宅ローンには複数の金利タイプが存在します。「変動金利」と「固定金利」の両方を理解することで、お得に住宅を購入することができます。また、夫婦2人でローンを組もう!と考えている方のために、2人で組むローンがどのような仕組みなのかをご説明していきます。

住宅ローン金利の種類

住宅ローンは都市銀行や地方銀行、ネット銀行などいろいろな金融機関が扱っていますが、同じ金融機関の中でも金利のタイプにはさまざまな種類があります。代表的な金利タイプの分類は、「変動金利」「固定金利」の2つです。また、固定金利には「固定金利期間選択型」と「全期間固定金利型」があります。

なお、住宅ローン金利には2つのいずれにも当てはまらないタイプのものもあります。例えば返済期間中に2段階で金利が変わるタイプや、同じ金融機関の預金に連動して金利負担が軽くなるタイプなどです。

「変動金利」「固定金利」

先ほど代表的な金利のタイプを2つ挙げましたが、それぞれの特徴について一つずつ説明していきます。

「変動金利」

変動金利はその名のとおり、金利が変動するタイプで、多くの金融機関が扱っています。金利見直しのタイミングが最も短く、半年ごとに見直すケースが一般的です。半年後に基準となる金利が上下していれば、変動金利もそれに連動して上下します。

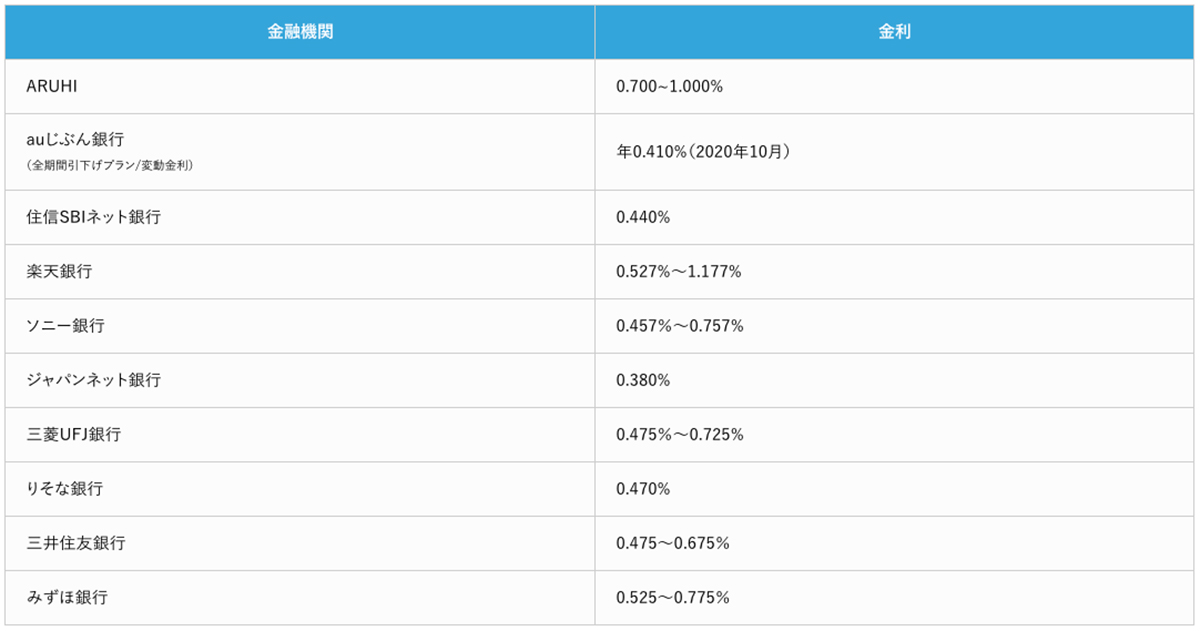

ここで新規借入の金利相場を見てみましょう。

新規借入・変動金利型住宅ローンの金利相場は、0.526%です。

※2020年10月調べ

金利が変動すると、それによって支払う利息も変動します。ただし、毎月の返済額がすぐに変わるわけではありません。返済額が頻繁に変わると家計が不安定になってしまうので、毎月返済額の見直しは5年に一度とするのが通常です。住宅ローンの返済で一般的な元利均等返済の場合、毎月返済額は一定となります。5年の間に金利が上がった場合は支払う利息が増える分、返済額に占める元金の割合を減らすことで返済額を一定に保つ仕組みです。

返済から5年経つと、その時点の金利とローン残高に応じて毎月返済額が見直されます。ただし、ここで返済額が大きく跳ね上がると家計に影響するので、増える場合はそれまでの返済額の1.25倍までというのが一般的なルールです。金利と元金残高から計算される本来の毎月返済額が1.25倍を超えていた場合は、やはり返済額に占める元金の割合を減らして調整されます。そのため変動金利の金利が大きく上昇すると、元金がなかなか減らなくなるリスクがあるのです。

メリット

・固定金利よりも金利が低めに設定されている

・今後金利が上昇しなければ、ずっと低金利を享受できる

デメリット

・将来金利が上昇するリスクがある

・金利が上昇すれば返済額も上昇し返済が苦しくなる不安がある

「固定金利」

固定金利はローンを借り入れた時からあらかじめ決められた期間において金利が固定できるローンです。固定金利には「固定金利期間選択型」と「全期間固定金利型」があります。固定金利期間中は世の中の金利水準がどれだけ上昇しても、金利は見直されないため返済額は変わりません。

固定金利選択型であれば契約時に3年、5年、10年などといった固定金利期間を選びます。例えば当初固定金利10年で毎月の返済額が10万円だった場合、10年間は金利が固定されているので返済額は10万円のまま変わりません。最初に定めた固定金利期間が終わったら次の金利タイプを選択します。引き続き固定金利を選択することも可能です。

完済まで金利がずっと変わらない全期間固定金利型の代表として、住宅金融支援機構の「フラット35」があります。フラット35は住宅ローン借入れ時に全返済期間の金利と返済額が確定します。各金融機関で取り扱っていますが、フラット35の適用金利は窓口になる金融機関によって異なります。

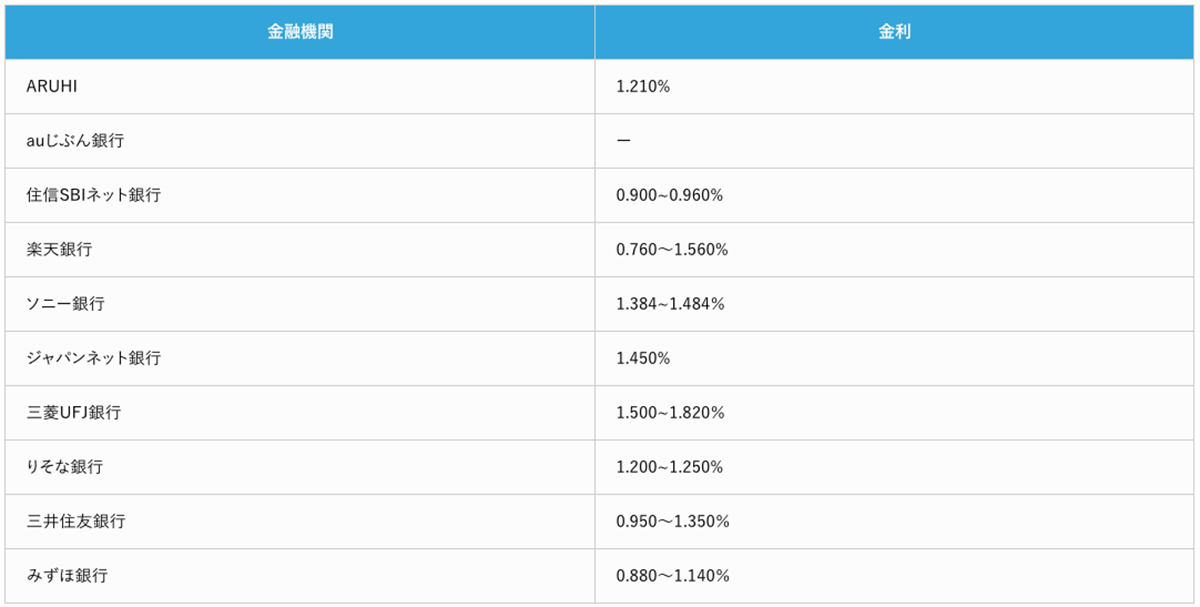

ここで新規借入の金利相場を見てみましょう。

新規借入・全期間固定金利型住宅ローンの金利相場は、1.365%です。

※2020年10月調べ

全期間固定金利型住宅ローンの金利相場は、変動金利型住宅ローンの金利相場に比べて、0.8%ほど高くなっています。

新婚で子どもはこれから、または子どもは小さくこれからお金を貯めていこうと思っているご家庭であれば、全期間固定金利型がおススメです。新婚時には夫婦共働きでも出産後、専業主婦(主夫)になることを考えているのであれば、世帯収入が減る事を見越して金利が変わらない全期間固定金利型を選んでおけば、収支計画が立てやすく安心です。他の金利より一番金利が高めに設定されているとはいえ、低金利の今だからこそ全期間固定金利を選んでおくのも良いでしょう。

メリット

・金利が固定されている安心感がある

・返済額が変わらないので収支計画が立てやすい

デメリット

・変動金利より金利が高めに設定されている

・今後低金利で推移すれば変動金利より返済額は多めになる

金利は低ければ低いほどいい?

住宅ローンの返済額は金利が低いほど安くなります。そういった意味では、金利は低ければ低いほどいいと言ってもよさそうです。ちなみに金利タイプ別に比べると、見直す間隔が短いほど金利は低めになります。貸す側の金融機関にとっては金利を見直せるチャンスが多いほど金利変動リスクが低くなるので、低い金利で貸すことができるからです。このセオリーを当てはめると、変動金利→固定期間の短い固定期間選択型→固定期間の長い固定期間選択型→固定金利の順に金利が高くなります。

では金利が最も低い変動金利で借りるのが一番トクかというと、話はそう単純ではありません。金利を見直すタイミングで金利が上昇してしまうリスクがあるからです。つまり、住宅ローンを借りる側にとっては、低い金利で借りるほど金利変動リスクが高まることになるということです。

夫婦二人で住宅ローンを借りることができる

ところで、住宅ローンは一人で借りるのが当たり前と思われがちですが、夫婦など二人で借りる方法もあります。共働きの場合は夫婦で力を合わせて借りれば返済負担が分散され、借りられる額を増やせるといったメリットがあります。

夫婦二人で住宅ローンを借りる方法には、「夫婦ペアローン」「夫婦連帯保証」「夫婦連帯債務」の3タイプがあります。

「夫婦ペアローン」

夫婦ペアローンは、夫婦それぞれが別の住宅ローンを借りる方法です。ローンは別なので金利や返済期間を変えて借りることもできます。ただし借りるときの手数料などは2つ分必要です。

夫婦ペアローンでは※団体信用生命保険(団信)に夫婦それぞれが別に入ることになります。そのため、どちらかが万一死亡した場合などはその人のローンは保険で完済されますが、配偶者のローンはそのまま残ることになります。また、住宅ローン控除は夫婦それぞれが受けることが可能です。

※団体信用生命保険とは、住宅ローンの債務者が返済期間中に死亡または高度障害状態になったときなどに、その保険金で住宅ローンの残高が完済される保険です。完済された後は、住宅ローンの返済が不要になります。略して「団信」と呼ばれることが多い。

「夫婦連帯保証」

連帯保証人型はペアローンとは異なり、住宅ローンを契約するのは一人です。例えば夫が住宅ローンを契約したとします。配偶者である妻が連帯保証人となり、万が一契約者である夫の返済が滞った場合は、連帯保証人である妻に支払いの義務が生じます。また金融機関による審査の際に配偶者の収入なども加味されるので、単独で借りるよりも審査が通りやすいとされています。

「夫婦連帯債務」

連帯債務型は、主な住宅ローン契約者と連名で1本の住宅ローンを契約します。夫が主たる住宅ローンの契約者だとすると配偶者である妻は連帯債務者として全額の債務を負います。

ペアローンとは違い連帯債務型は契約はあくまでも夫の1本のみです。また契約は1本ですが、連帯債務者も住宅ローン控除の適用を受けることができます。

団体信用生命保険についてはフラット35であれば連帯債務者も加入できますが、一般の民間住宅ローンでは連帯債務者は団体信用生命保険の加入対象者とならないため注意が必要です。

まとめ

住宅ローンの選択は、住宅購入後の人生設計に大きな影響を与える大事な決断です。不安が残ったまま住宅ローンを組むことせず、分からない内容があった場合は積極的に質問をし解決するなど自分にあった選択をしましょう。

セイカホームでは住宅購入時の不安要素を少しでも解決できるよう、住宅ローンに関するご相談も受け付けております。